دبی، نگین درخشان امارات متحده عربی، طی دو دهه اخیر مسیری شگفتانگیز را از یک مرکز تجاری منطقهای به یکی از مهمترین هابهای مالی، درمانی و اقتصادی جهان طی کرده است. این شهر با اتکا به سیاستهای اقتصادی هوشمندانه، نظام مالی شفاف، قوانین حمایتی از سرمایهگذاران و متخصصان، و زیرساختهای مدرن، به مقصدی جذاب برای نخبگان، پزشکان، کارآفرینان و صاحبان سرمایه از سراسر دنیا تبدیل شده است. برای بسیاری از متخصصان حوزه سلامت، مهاجرت به دبی نهتنها یک انتخاب شغلی، بلکه تصمیمی استراتژیک برای ارتقای جایگاه حرفهای و کیفیت زندگی محسوب میشود.

در این اکوسیستم پویا، سیستم بانکی دبی نقشی کلیدی و غیرقابلانکار ایفا میکند. بانکهای بینالمللی و محلی این شهر، با ارائه طیف گستردهای از خدمات مالی پیشرفته، بستر لازم برای مدیریت درآمدهای ارزی، سرمایهگذاری، دریافت تسهیلات و انجام تراکنشهای بینالمللی را فراهم کردهاند. برای پزشکانی که مسیر مهاجرت به امارات را انتخاب میکنند، دسترسی به یک حساب بانکی امن و کارآمد، از نخستین و اساسیترین زیرساختهای ورود به چرخه اقتصادی کشور میزبان به شمار میرود.

افتتاح حساب بانکی در دبی، صرفنظر از اینکه هدف شما اشتغال در مراکز درمانی، راهاندازی کلینیک، سرمایهگذاری شخصی یا مدیریت حرفهای داراییها باشد، یک گام بنیادین و اجتنابناپذیر است. این حساب بانکی تنها ابزاری برای انجام پرداختهای روزمره نیست، بلکه بستری رسمی برای دریافت حقوق، تعامل با بیمارستانها و شرکتهای بیمه، پرداخت مالیاتها و بهرهمندی از خدمات اعتباری محسوب میشود؛ موضوعی که بهویژه برای پزشکانی که وارد مسیر کار پزشکی در دبی میشوند، اهمیت دوچندانی دارد.

با توجه به حساسیتهای شغلی و درآمدی پزشکان، آشنایی دقیق با فرآیندها، الزامات و تفاوتهای حسابهای بانکی در دبی، میتواند از بروز تأخیرها و چالشهای اداری جلوگیری کند. از انتخاب نوع حساب مناسب گرفته تا شناخت بانکهای همسو با نیازهای حرفهای پزشکان، هر تصمیم نادرست ممکن است در آینده تبعات مالی یا اجرایی به همراه داشته باشد. به همین دلیل، موضوع افتتاح حساب بانکی در دبی برای پزشکان باید با نگاهی تخصصی و مبتنی بر اطلاعات دقیق بررسی شود.

این مقاله با هدف ارائه یک راهنمای جامع، شفاف و کاربردی تدوین شده است. در ادامه، به بررسی انواع حسابهای بانکی، شرایط افتتاح برای مقیمان و غیرمقیمان، مدارک مورد نیاز، مراحل اجرایی، و نکات کلیدی برای داشتن تجربهای سریع و بدون ریسک خواهیم پرداخت تا پزشکان بتوانند با اطمینان کامل، زیرساخت مالی خود را در دبی بنا کنند و تمرکز اصلیشان را بر توسعه حرفهای و آینده شغلی خود قرار دهند.

سیستم بانکی دبی، با تکیه بر چارچوبهای نظارتی دقیق، شفافیت مالی بالا و همسویی با استانداردهای بینالمللی، یکی از پیشرفتهترین و قابلاعتمادترین سیستمهای بانکی در منطقه خاورمیانه به شمار میرود. این سیستم بهگونهای طراحی شده است که بتواند همزمان پاسخگوی نیازهای شهروندان، مهاجران، متخصصان بینالمللی و فعالان اقتصادی در سطوح مختلف باشد. برای افرادی که مسیر مهاجرت به امارات را انتخاب کردهاند، آشنایی دقیق با انواع حسابهای بانکی و انتخاب گزینه مناسب، نقش مستقیمی در سهولت زندگی، مدیریت درآمد و برنامهریزی مالی بلندمدت ایفا میکند؛ بهویژه برای پزشکانی که در فرآیند ثبت شرکت در دبی برای پزشکان قرار دارند و نیازمند زیرساخت مالی شفاف و قابل اتکا هستند.

انتخاب نوع حساب بانکی در دبی، تصمیمی صرفاً اداری نیست؛ بلکه بخشی از استراتژی مالی شما محسوب میشود. نوع فعالیت حرفهای، میزان و منبع درآمد، سبک زندگی، اهداف سرمایهگذاری و حتی وضعیت اقامتی، همگی در این انتخاب تأثیرگذار هستند. در ادامه، انواع اصلی حسابهای بانکی در دبی را بهصورت تفصیلی بررسی میکنیم تا بتوانید آگاهانه و متناسب با شرایط خود تصمیمگیری کنید؛ تصمیمی که برای بسیاری از افراد، بهویژه متخصصان حوزه سلامت که در مسیر مهاجرت به دبی قرار دارند، اهمیتی دوچندان دارد.

حسابهای جاری، اصلیترین و پرکاربردترین نوع حساب بانکی در دبی محسوب میشوند و برای انجام تراکنشهای مداوم و روزانه طراحی شدهاند. این حسابها بیشترین سطح دسترسی و نقدشوندگی را فراهم میکنند و عملاً هسته مرکزی فعالیتهای مالی شخصی و شغلی شما را تشکیل میدهند. برای افرادی که در دبی سکونت دارند یا فعالیت حرفهای مستمر انجام میدهند، حساب جاری یک ضرورت اجتنابناپذیر است.

امکان صدور و استفاده از چک:

در دبی، چک همچنان یکی از ابزارهای رایج پرداخت برای اجاره ملک، قراردادهای خدماتی و برخی معاملات تجاری است. حساب جاری این امکان را فراهم میکند که دستهچک رسمی بانکی دریافت کرده و پرداختهای با مبالغ بالا را بهشکل معتبر انجام دهید.

دریافت حقوق و مدیریت هزینههای ماهانه:

بسیاری از کارفرمایان در دبی حقوق کارکنان را صرفاً به حسابهای جاری واریز میکنند. همچنین پرداخت قبوض خدماتی، شهریه مدارس، بیمه و سایر هزینههای منظم، از طریق این حسابها بهصورت خودکار یا آنلاین انجام میشود.

کارت بدهی و دسترسی ۲۴ ساعته به وجوه:

کارت بدهی متصل به حساب جاری، امکان برداشت وجه از خودپردازها، خرید حضوری و آنلاین و پرداختهای بینالمللی را فراهم میکند. این سطح از دسترسی، مدیریت نقدینگی را بسیار سادهتر میسازد.

انتقالات بانکی داخلی و خارجی:

حساب جاری بستر اصلی برای انجام حوالههای بانکی، چه در داخل امارات و چه به خارج از کشور، محسوب میشود؛ موضوعی که برای پزشکان و متخصصانی که ارتباطات مالی بینالمللی دارند، بسیار مهم است.

عدم تمرکز بر سوددهی:

حسابهای جاری عموماً سودی پرداخت نمیکنند یا سود آنها بسیار ناچیز است. فلسفه این حسابها، سرعت، انعطافپذیری و دسترسی آسان به پول است، نه سرمایهگذاری.

حسابهای پسانداز برای افرادی طراحی شدهاند که قصد دارند بخشی از دارایی خود را بدون ریسک بالا نگهداری کرده و همزمان از سودی هرچند محدود بهرهمند شوند. این حسابها گزینهای منطقی برای مدیریت وجوه مازاد و ایجاد نظم مالی در کوتاهمدت و میانمدت هستند.

پرداخت سود به موجودی حساب:

بانکها به مانده حسابهای پسانداز سود مشخصی پرداخت میکنند که معمولاً بهصورت ماهانه یا فصلی محاسبه و واریز میشود.

انعطافپذیری مناسب در برداشت:

برخلاف سپردههای ثابت، امکان برداشت وجه از حساب پسانداز وجود دارد، هرچند ممکن است محدودیتهایی در تعداد دفعات برداشت یا حداقل موجودی اعمال شود.

کاربرد برای اهداف کوتاهمدت و صندوق اضطراری:

این حسابها برای ذخیره هزینههای پیشبینینشده، برنامهریزی خریدهای آتی یا نگهداری بخشی از درآمد بسیار مناسباند.

ریسک بسیار پایین:

حسابهای پسانداز در مقایسه با ابزارهای سرمایهگذاری، امنیت بالایی دارند و برای افرادی با رویکرد محافظهکارانه گزینهای ایدهآل محسوب میشوند.

حسابهای سپرده ثابت برای افرادی طراحی شدهاند که نگاه میانمدت یا بلندمدت به مدیریت دارایی خود دارند و میتوانند بخشی از سرمایه را برای یک بازه زمانی مشخص بدون نیاز به برداشت نگه دارند. این نوع حسابها، بیش از آنکه ابزاری برای انجام تراکنشهای روزمره باشند، یک گزینه سرمایهگذاری کمریسک و ساختارمند محسوب میشوند که با هدف حفظ ارزش دارایی و ایجاد بازدهی مطمئن ایجاد شدهاند. برای پزشکان، متخصصان و افرادی با درآمد پایدار، سپردههای ثابت میتوانند نقش مهمی در ایجاد تعادل میان نقدینگی و امنیت مالی ایفا کنند.

در این حسابها، مبلغ سپردهگذاریشده برای مدت زمان از پیش تعیینشده نزد بانک مسدود میشود و در مقابل، بانک متعهد میگردد نرخ سود مشخص و ثابتی را در پایان دوره یا بهصورت دورهای به سپردهگذار پرداخت کند. همین ویژگی، حسابهای سپرده ثابت را به گزینهای قابل اتکا برای افرادی تبدیل میکند که بهدنبال پیشبینیپذیری مالی و کاهش ریسک نوسانات بازار هستند.

نرخ سود بالاتر و تضمینشده:

مهمترین مزیت حسابهای سپرده ثابت، نرخ سود بالاتر آنها در مقایسه با حسابهای پسانداز است. بانک در ازای تعهد زمانی سپردهگذار، سودی مشخص و از پیش تعیینشده ارائه میدهد که مستقل از نوسانات بازار پرداخت میشود. این موضوع به شما امکان میدهد بازدهی سرمایه خود را از ابتدا محاسبه کرده و با اطمینان بیشتری برای آینده مالی برنامهریزی کنید.

دورههای زمانی متنوع و قابل انتخاب:

سپردههای ثابت معمولاً در بازههای زمانی متنوعی مانند ۳ ماهه، ۶ ماهه، ۱۲ ماهه، ۲۴ ماهه و حتی بلندمدتتر ارائه میشوند. این تنوع به شما اجازه میدهد متناسب با اهداف مالی، میزان نقدینگی مورد نیاز و برنامههای آینده خود، دوره مناسب را انتخاب کنید. بهطور معمول، هرچه مدت سپردهگذاری طولانیتر باشد، نرخ سود پیشنهادی نیز افزایش مییابد.

ثبات و پیشبینیپذیری در بازدهی:

برخلاف سرمایهگذاری در بازارهای مالی که ممکن است تحت تأثیر نوسانات اقتصادی قرار گیرد، بازدهی حسابهای سپرده ثابت کاملاً شفاف و قابل پیشبینی است. این ویژگی برای افرادی که ترجیح میدهند بخشی از دارایی خود را در محیطی امن و بدون ریسک نگهداری کنند، اهمیت ویژهای دارد.

محدودیت برداشت زودهنگام و ضرورت برنامهریزی دقیق:

یکی از نکات مهم در مورد این حسابها، محدودیت در برداشت پیش از سررسید است. در صورت برداشت زودهنگام، بانک معمولاً جریمهای اعمال کرده یا نرخ سود را کاهش میدهد. به همین دلیل، افتتاح حساب سپرده ثابت نیازمند ارزیابی دقیق جریان نقدی و اطمینان از عدم نیاز فوری به وجوه سپردهگذاریشده است.

مناسب برای حفظ ارزش دارایی و مدیریت ریسک:

حسابهای سپرده ثابت از جمله امنترین ابزارهای مالی در سیستم بانکی محسوب میشوند و برای افرادی که بهدنبال حفظ ارزش دارایی، ایجاد پشتوانه مالی مطمئن و کاهش ریسک کلی سبد مالی خود هستند، انتخابی هوشمندانه بهشمار میآیند. این حسابها میتوانند بهعنوان بخشی از یک استراتژی مالی متعادل در کنار حسابهای جاری و پسانداز مورد استفاده قرار گیرند.

در کنار حسابهای متداول بانکی، سیستم بانکی دبی با درک دقیق از تفاوت نیازهای مالی افراد، حسابهای ویژه و تخصصی متنوعی را طراحی کرده است. این حسابها با هدف پاسخگویی به شرایط شغلی، سطح درآمد، نوع فعالیت اقتصادی و حتی ملاحظات شرعی مشتریان ارائه میشوند و امکاناتی فراتر از خدمات پایه بانکی در اختیار آنها قرار میدهند. انتخاب صحیح از میان این حسابهای ویژه میتواند نقش مهمی در بهینهسازی مدیریت مالی، کاهش هزینههای جانبی و بهرهمندی از خدمات متناسب با سبک زندگی و فعالیت حرفهای شما در دبی ایفا کند.

حسابهای حقوقی : مزایای اختصاصی برای کارمندان این حسابها برای دریافت حقوق ماهانه طراحی شدهاند و معمولاً با مزایای ویژهای همراه هستند، از جمله عدم نیاز به حداقل موجودی ماهانه (که در حسابهای جاری عادی ممکن است اعمال شود)، ارائه تسهیلات اعتباری خاص مانند وامهای کوچک یا کارتهای اعتباری با شرایط ویژه، و دسترسی آسانتر به وام مسکن یا خودرو. این حسابها برای کارمندان مقیم دبی بسیار کاربردی هستند.

حسابهای سرمایهگذاری : ورود به بازارهای مالی این حسابها برای افرادی طراحی شدهاند که قصد دارند در ابزارهای مالی مانند صندوقهای سرمایهگذاری، اوراق قرضه یا سهام سرمایهگذاری کنند. این حسابها معمولاً به پلتفرمهای معاملاتی متصل هستند و به شما امکان میدهند سبد سرمایهگذاری خود را از طریق بانک مدیریت کنید. این نوع حسابها ریسک بیشتری نسبت به سپردههای ثابت دارند، اما پتانسیل بازدهی بالاتری نیز ارائه میدهند.

حسابهای چند ارزی : برای تراکنشهای بینالمللی برای افرادی که به طور منظم با چندین ارز خارجی سر و کار دارند، چه به دلیل کسبوکار بینالمللی، چه دریافت حقوق با ارز دیگر، یا سفرهای مکرر، حسابهای چند ارزی بسیار کارآمد هستند. این حسابها به شما امکان میدهند تا وجوه خود را در چندین ارز (مانند دلار آمریکا، یورو، پوند انگلیس، ریال سعودی و …) نگهداری کرده و بدون نیاز به تبدیل مکرر ارز و متحمل شدن هزینهها، تراکنشها را انجام دهید.

حسابهای اسلامی : مطابق با اصول شریعت دبی، به عنوان یک مرکز پیشرو در بانکداری اسلامی، خدمات بانکی را مطابق با اصول شریعت نیز ارائه میدهد. حسابهای اسلامی بر پایه مفاهیمی مانند مضاربه (Mudarabah – مشارکت در سود و زیان) یا مرابحه (Murabaha – فروش با سود) عمل میکنند. در این حسابها، به جای دریافت بهره ثابت (که در اسلام حرام است)، مشتری و بانک در سود حاصل از سرمایهگذاریهای حلال شریک میشوند. این حسابها گزینهای عالی برای کسانی هستند که به دنبال خدمات بانکی منطبق با باورهای مذهبی خود هستند.

انتخاب صحیح نوع حساب بانکی در دبی، گامی اساسی برای مدیریت مالی مؤثر و بهرهمندی حداکثری از فرصتهای اقتصادی این شهر است. با بررسی دقیق نیازها و اهداف خود، و مطالعه ویژگیهای هر حساب، میتوانید بهترین تصمیم را برای آینده مالی خود اتخاذ کنید.

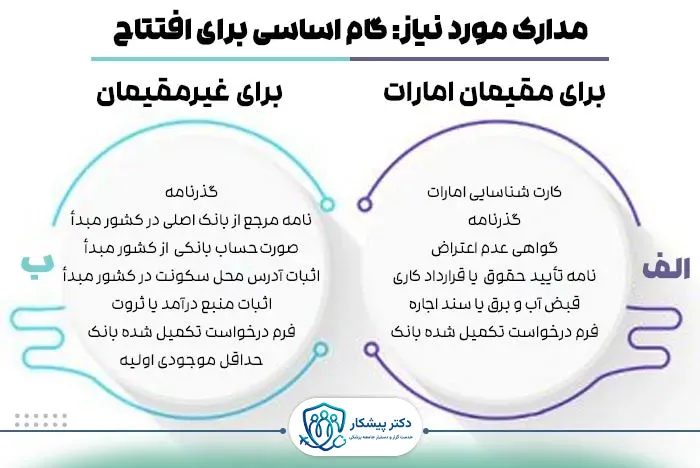

مدارک لازم برای افتتاح حساب بانکی در دبی بسته به نوع اقامت شما (مقیم یا غیرمقیم) و نوع حسابی که انتخاب میکنید، متفاوت است.

افتتاح حساب برای غیرمقیمان ممکن است کمی پیچیدهتر باشد و به دلیل الزامات مبارزه با پولشویی (AML)، بانکها دقت بیشتری به خرج میدهند. معمولاً، حسابهای جاری کامل (با دسته چک) برای غیرمقیمان به راحتی قابل افتتاح نیستند، اما میتوانند حسابهای پسانداز یا حسابهای جاری با محدودیت کمتر را باز کنند.

نکات مهم برای غیرمقیمان:

فرآیند افتتاح حساب بانکی در دبی معمولاً شامل مراحل زیر است:

دبی، به عنوان یک مرکز جهانی کسبوکار و سرمایهگذاری، میزبان هزاران نفر از سراسر جهان است. افتتاح حساب بانکی در این شهر، گامی ضروری و بنیادین برای مدیریت مالی و دسترسی به فرصتهای گسترده است. این مقاله، راهنمایی جامع برای این فرآیند ارائه میدهد.

انواع حسابهای بانکی در دبی متنوع هستند تا نیازهای مختلف را پوشش دهند:

مدارک مورد نیاز بسته به وضعیت اقامت شما متفاوت است:

فرآیند افتتاح حساب شامل انتخاب بانک مناسب، جمعآوری دقیق مدارک، مراجعه به شعبه (یا درخواست آنلاین برای مقیمان)، تکمیل فرم، مصاحبه احتمالی، تأیید و فعالسازی حساب، و دریافت کارت و اطلاعات بانکی است.

نکات کلیدی برای یک تجربه موفق عبارتند از: صداقت و شفافیت در ارائه اطلاعات، آگاهی از حداقل موجودی و هزینهها و کارمزدها، استفاده از بانکداری آنلاین و موبایل، آشنایی با بانکداری اسلامی در صورت تمایل، و رعایت قوانین AML/KYC که برای امنیت سیستم مالی ضروری هستند.